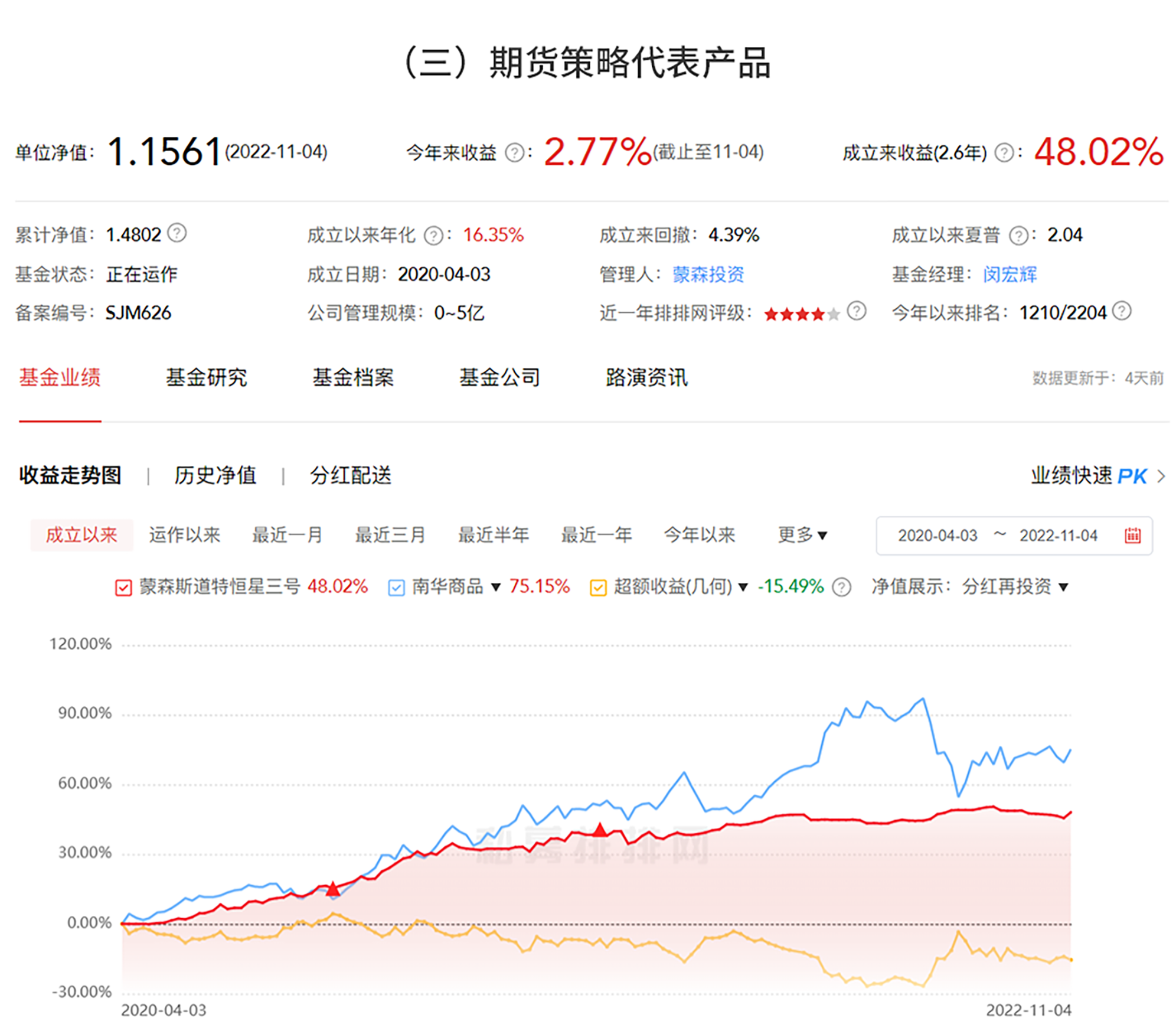

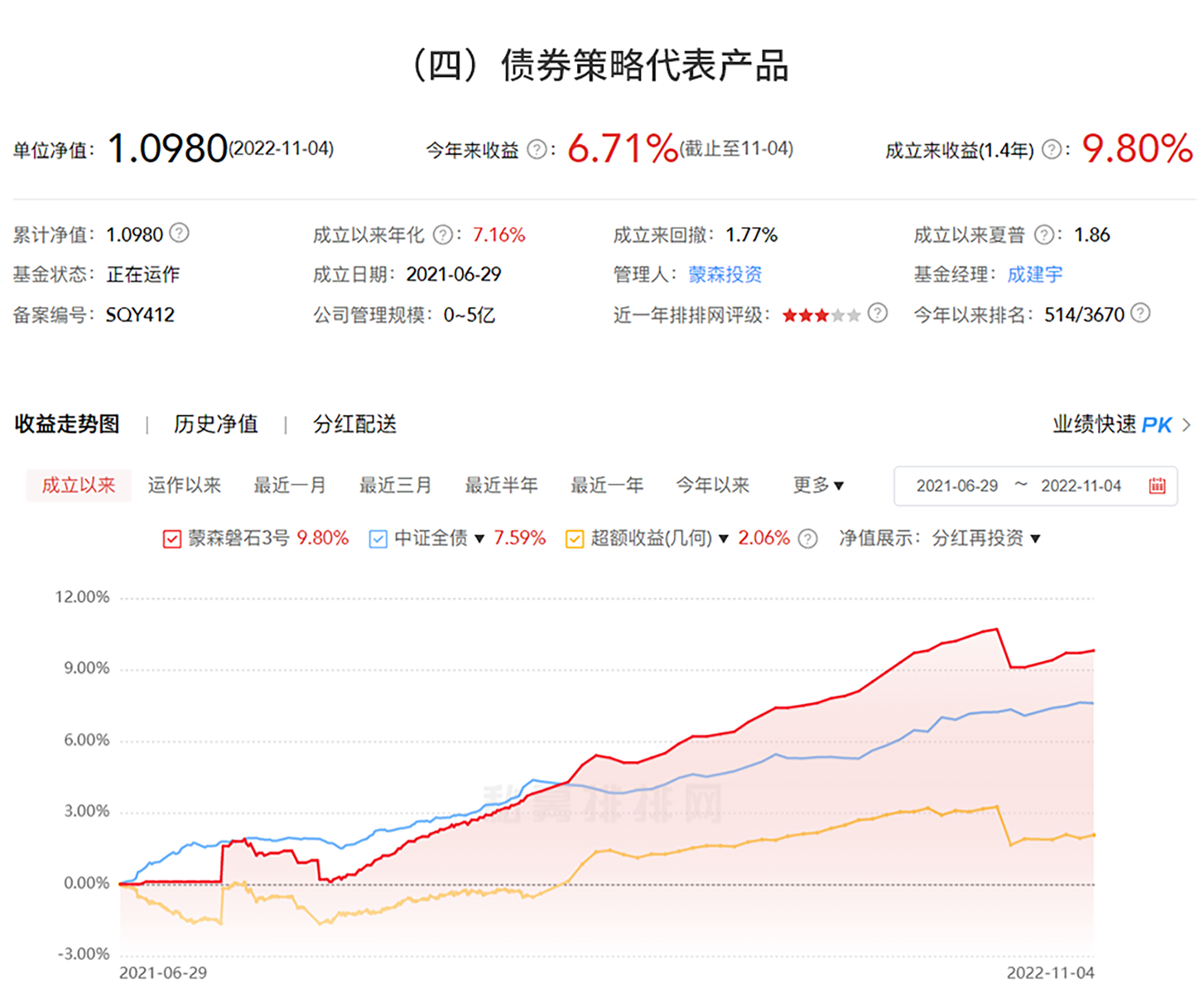

数据来源:排排网

与市场上主要的民间资金、主流金融机构保持紧密接触,多渠道多维度的挖掘城投发行人真实处境,并从发行人社会关系(国家、地方政府、债权人、供应链、行业等)多层面进行情况了解,提前预设最佳或最坏的结果。同时和公募,券商固收自营,期货固收、大小私募债券投资机构保持交流,以获得足够多的交易券源及交易对手。

独立思考、深度研究是追求低风险下高回报的前提。从收益率出发自下而上并结合自上而下,从宏观、产业、信用分析等角度深度研究,挖掘公司价值,市场整合价值。不被市场偏见或过度反应所迷惑,以价值投资的视角发现价格严重偏离价值的标的。

蒙森拥有强大的现场调研团队,对潜在投资主体会保持每年至少3个月以上时间长期跟踪调研,拟投资主体覆盖山东、江苏、湖南、湖北、河南、四川、重庆、云南、贵州、江西等主要省份的80%以上AA评级及以上城投公司,能第一时间获得第一手大批量发行人自持的券源(数量、报价),并能更加直接的获得发行人真实债务状况及融资进展情况,对成交效率、收益率以及安全性提供强有力保障。

最近2年城投公司违约不断,城投公司信誉也不佳?

最近两年城投公司违约主要以非标融资违约为主,比如近来持续发生的信托违约,融资租赁违约,产业基金违约,定融违约、商票违约等。这些投资基本为非标融资,在城投公司债务兑付中处于低等级,在我们实际调研中,城投公司管理层的立场为自己全力解决非标债务及银行贷款,城投债则需要直接交给区政府或者市政府甚至省政府解决,可见城投债兑付等级不仅在城投公司层面处于第一顺位,在当地政府层面也属于第一顺位。城投债具备刚兑属性,非标可以违约,城投债金身不可破。

华晨集团、永煤集团、清华紫光这些国企或者央企发行的债券不是也违约了吗?并没有刚兑啊?

华晨、永煤、清华紫光都是一般国企,并不是城投公司。判断城投公司还是一般国企有一个简单标准,企业的主营业务是公益性质的建设业务还是有比较好的现金流的业务。城投公司主要做保障房、一级土地整理、公益路桥及公园、基础设施建设等政府代建项目为主,承担的主要是社会责任,基本没有或者很少有现金流,经营收入大多数为政府购买服务。而国有企业经营基本是市场化行为,自负盈亏,所以国企债券不具备刚兑属性。

17年新密财源、18年新疆生产建设兵团第六师国资、19年呼和浩特经济技术开发区投资、20年吉林铁路投资开发、21 年沈阳城市公用集团,最近这几年都有发生过城投违约啊?

华晨、永煤、清华紫光都是一般国企,并不是城投公司。判断城投公司还是一般国企有一个简单标准,企业的主营业务是公益性质的建设业务还是有比较好的现金流的业务。城投公司主要做保障房、一级土地整理、公益路桥及公园、基础设施建设等政府代建项目为主,承担的主要是社会责任,基本没有或者很少有现金流,经营收入大多数为政府购买服务。而国有企业经营基本是市场化行为,自负盈亏,所以国企债券不具备刚兑属性。